- Immobilien

- Autos

- Stellen

- Singles

- Reisen

- Finanzen

65 Jahre Kreditkarte

Die erste Kreditkarte soll Mythen zufolge ihren Ursprung in einem New Yorker Restaurant haben.

Visa, MasterCard und AMEX (American Express) haben etwas zu feiern: die Kreditkarte feiert ihren 65. Geburtstag. Da das Schuldenmachen offenbar in Mode gekommen ist, wächst auch in Deutschland ihre Beliebtheit immer weiter an - vor allem bei hohen Beträgen.

Die erste Kreditkarte soll Mythen zufolge ihren Ursprung in einem New Yorker Restaurant haben. Frank McNamara war mit Freunden aus und verbrachte einen schönen Abend mit diesen. Doch am Ende der Feierlichkeiten stellte er fest, dass er seine Brieftasche vergessen hatte. Nach einem Hin und Her mit Kellner, Oberkellner und später sogar dem Manager wurde dem Gast ein Zahlungsaufschub gewährt. McNamara soll eine auf der Rückseite signierte Visitenkarte hinterlassen haben - und somit die Kreditkarte erfunden, welche damals noch aus einem braunen Stück Pappe bestand.

Dieses Stück Pappe berechtigte seine Inhaber dazu, in gewissen New Yorker Restaurants anschreiben zu lassen. Der sehr naheliegende Name der Karte: Diners Club. Aber wie das nun einmal mit Mythen so mit Mythen sein kann, war dieser Mythos erstunken und erlogen. Die Kampagne war vom smarten PR-Agenten Matty Simmons ausgedacht und die Karte setzte sich nun sehr mühsam durch. Gerade einmal 200 Mitglieder umfasste der Diners Club im Jahr 1950, was bei all den diversen Kreditkarten-Varianten heutzutage kaum mehr vorstellbar ist.

Anfangs wurde die Kreditkarte verpönt

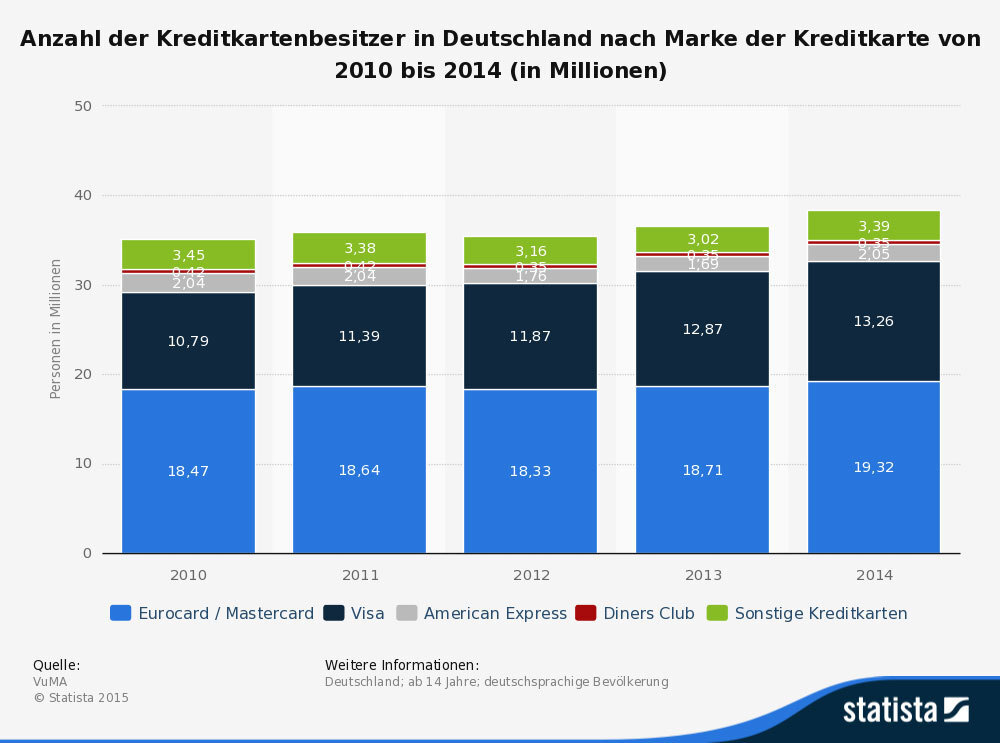

Heutzutage prangern an jeder Ladentür die Logos der Kreditkartenunternehmen und im Internet kann man günstige Kreditkarten im Vergleich durchstöbern und direkt anfordern. Rund 29 Millionen Plastikkärtchen sind in Deutschland im Umlauf. Darunter fallen auch so schick verzierte Varianten wie die Ferrari-Kreditkarte, aber auch für den kontrollierten Gebrauch die Prepaid-Kreditkarten.

In der Nachkriegszeit galten Kredite oder das Bezahlen auf Rechnung noch als äußerst verpönt. Dies sollte sich erst Jahre später ändern, als Konsumgüter wie Autos und Fernseher die Märkte der aufstrebenden Mittelschicht eroberten und diese mittels Kredit oder Kreditkarte gezahlt wurden. Auch American Diner verhalf erst der Beitritt des Multimillionärs Alfred Bloomingdale zum Durchbruch, da man in seinem Kaufhaus mit der Diners Club zahlen konnte.

„Echt“ oder „unecht“

Bei den ersten Kreditkarten handelte es sich um die sogenannten „unechten Kreditkarten“. Dabei handelt es sich nicht etwa um gefälschte Karten, sondern darum, dass alle Rechnungsbeträge während der Abrechnungsperiode zusammengerechnet werden. Am Ende einer solchen Periode erhält der Karteninhaber eine Rechnung, die auf einmal beglichen wird. Quasi ein Kurzkredit, den die Bank gewährt und sofort welcher sofort wieder abbezahlt wird. Von diesen Kreditkarten sind in Deutschland rund 24,8 Millionen im Umlauf.

Bei der „echten Kreditkarte“ wird dem Kunden ein richtiger Kredit mit unbegrenzter Laufzeit gewährt. Das Limit kann sich nach dem monatlichen Verdienst des Inhabers richten, manchmal ist es aber auch einfach nicht nachvollziehbar, wo die Überziehungslinie gezogen wurde. Dieser Kredit muss nicht auf einmal abbezahlt werden. Je nach Anbieter kann eine feste Rate oder ein fixer Betrag festgelegt werden. Da die Banken an den Zinsen gut verdienen, verwundert es kaum, dass die Bank of America, Erfinder dieser Kreditkarten-Variante, beinahe an dieser Kreditkarte zugrunde ging, da Kunden ohne Prüfung der Kreditwürdigkeit aufgenommen wurden. Verbraucherschützer warnen vor diesen Karten, dennoch sind etwa 3,9 Millionen Deutsche im Besitz einer solchen. In Deutschland haben es Kreditkarten traditionell schwer auf dem Markt, da jede Bank ihr Girokonto mit der Option des Dispositionskredits versieht, welchem man nur in Ausnahmefällen nutzen sollte. Daher wächst die Zahl der Kreditkarten nur langsam. In den letzten fünf Jahren stieg die Anzahl um etwa 20% auf 29 Millionen. Die Zahl der Transaktionen mit Kreditkarten wuchs in diesem Zeitraum allerdings um 60%. Besonders bei hohen Beträgen ist die Kreditkarte sehr beliebt.